給料や税理士に支払った報酬などから源泉徴収した源泉所得税。

原則毎月10日に納付することとなっています。

しかし、税務署に申請することで、その納付を毎月から半年に1回に変更することが出来ます。

この半年に1回の納付のことを、「源泉所得税の納期の特例」といいます。

「納期の特例」が認められるための条件

すべての法人や個人事業主がこの「納期の特例」を使えるわけではありません。

従業員の人数に制限があります。

- 従業員が10名未満

の法人・個人事業主だけが、この「納期の特例」を申請することができます。

納期の特例

・納付期限は?

納期限は、7/10と1/20となります。

1〜6月分を7/10までに、7〜12月分を翌年の1/20までに納付します。

1〜6月の間に支払った給与や報酬から源泉徴収した金額を7/10までに、

7〜12月の間に支払った給与や報酬から源泉徴収した金額を翌年の1/20までに、

納付します。

半年に1回の納付ですむため、面倒さは減りますが、ある程度まとまった金額を支払うことになるので、金額的な負担感は増えるかも知れません。

それでも、

- 納付回数が減る

- 納付を先送りにできる

というのは、メリットとなるでしょう。

・対象となる報酬は決まっています

- 給料

- 退職手当

- 税理士・社労士・司法書士・弁護士などの士業に対する報酬

が、「納期の特例」の対象となる報酬です。

原稿料、デザイン料、講演料など、その他の源泉所得税については、残念ながら原則通りに毎月10日に納付しなければなりません。

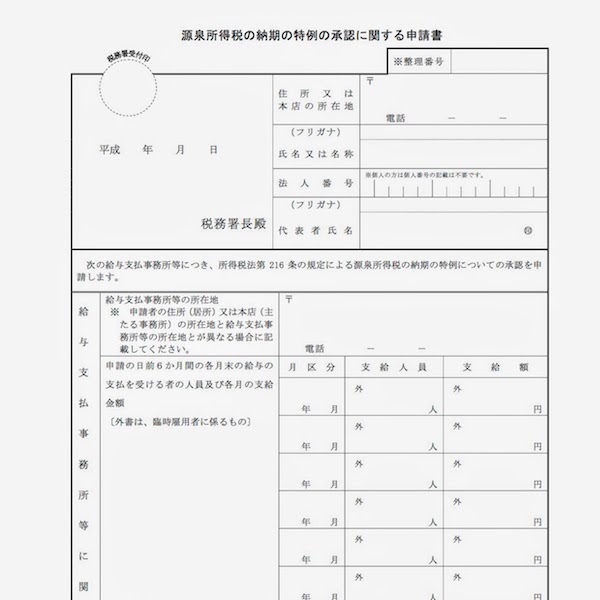

・申請方法は?

税務署に「源泉所得税の納期の特例の承認に関する申請書」を提出することで、納期の特例が適用されます。

提出期限は特にありませんが、提出した日の翌月に支払う給料や報酬からの適用となります。

要注意!源泉所得税の支払いが遅れると罰金が!

7/10・1/20の納期限を1日でも遅れると、不納付加算税という罰金がかかってきます。

金額は、納付すべき税額に対して、5%または10%です。

期限後に源泉所得税を支払った場合、何もしなければ税務署から不納付加算税の納付書が届きます。

その場合の税率は、10%です。

ただし、税務署から納付書が届く前に、自ら計算して不納付加算税を支払った場合は、5%の税率で計算してよいことになっています。

不納付加算税が免除されるケースもある

次のような場合には、不納付加算税が免除されます。

- 不納付加算税の金額が、5,000円未満の場合

- 過去1年以内に源泉所得税の支払いを納期限内にしていて、今回は納期限から1ヶ月以内に支払いをした場合

【サンプラザ前川くんのつぶやき】

午前中は自宅で仕事し、午後から事務所へ。

夕方、顧問契約に関するご相談。

その後、新宿で大学時代からの親友と会いました。

【昨日の1日1新】

HUB西武新宿駅前店

税理士、東京。自由、DIY、シンプル。音楽と地下鉄。

独立・起業・スモールビジネス、ベッドルームから始めよう。

「ちゃんとする」で「いい感じ」を「もっといい感じ」にする税理士事務所をやっています。